Trang chủ > Hướng dẫn mua bất động sản Thái Lan

Hướng dẫn đầy đủ về hệ thống thuế đất đai và nhà ở của Thái Lan. Hãy đến và xem bạn phải trả bao nhiêu thuế cho bất động sản Thái Lan của mình!

Khi mua bất động sản, dù là để đầu tư hay sử dụng cá nhân, bạn phải tính toán cẩn thận các loại thuế liên quan. Nếu thuế bất động sản quá cao, nó có thể làm xói mòn lợi nhuận đầu tư. Nếu bạn đầu tư vào bất động sản Thái Lan thông qua hình thức cho thuê, bạn sẽ cần cân nhắc đến các loại thuế liên quan đến thu nhập cho thuê. Bây giờ chúng ta hãy cùng xem xét hệ thống thuế bất động sản của Thái Lan! Có nhiều chi tiết cần cân nhắc trước khi bạn mua một căn hộ chung cư:

- Hệ thống thuế công khai, minh bạch, không đánh thuế bất động sản

Ngoài tiềm năng tăng giá tuyệt vời và tỷ lệ hoàn vốn cho thuê của bất động sản Thái Lan, một yếu tố quan trọng khác thu hút các nhà đầu tư nước ngoài mua là hệ thống thuế bất động sản cố định và không có các chi phí vô hình khác. Không giống như các nước láng giềng khác, Thái Lan không đánh thuế nắm giữ hàng năm (như thuế tài sản và thuế đất đai của Đài Loan). Thuế chỉ phải trả trong các giao dịch mua và bán.

Nhìn chung, luật thuế liên quan đến bất động sản ở Thái Lan là gì?

- Thuế thu nhập từ vốn ở Thái Lan

Thái Lan không có luật thuế thu nhập vốn cụ thể. Trên thực tế, thuế thu nhập vốn được xử lý theo các điều khoản chung của Đạo luật Thuế thu nhập, coi thuế thu nhập vốn là thu nhập chịu thuế phải chịu thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp. Số tiền thuế thu nhập từ vốn phải chịu khi bán bất động sản (hoặc bất kỳ tài sản hay khoản đầu tư nào khác) chỉ đơn giản là số tiền ở giữa giá bán và giá mua ban đầu. Nhìn chung, sẽ không có trợ cấp nếu có lạm phát (trừ các khoản đầu tư chung trên Sàn giao dịch chứng khoán Thái Lan). Thuế thu nhập từ vốn (thuế thu nhập) đối với tiền bán hàng là số tiền thực tế thu được, bất kể giá thị trường là bao nhiêu.

Đối với người nộp thuế không thường trú, thu nhập thuế thu nhập từ vốn có được tại Thái Lan phải chịu mức thuế 15%. Cá nhân nước ngoài không thường trú có ý định bán bất động sản tại Thái Lan cần lưu ý rằng họ đủ điều kiện được miễn thuế 15% theo Hiệp định tránh đánh thuế hai lần.

- Các khoản khấu trừ thuế thu nhập vốn khác

Chính phủ Thái Lan miễn thuế cho cả chủ nhà là thường trú nhân và không phải thường trú nhân khi họ bán bất động sản tại Thái Lan và sau đó sử dụng số tiền thu được để mua bất động sản khác làm nơi cư trú chính. Tuy nhiên, để có thể được miễn thuế hợp pháp, một số điều kiện nhất định phải được đáp ứng. Đầu tiên, người bán phải từng sống tại bất động sản được bán và coi đó là nơi cư trú chính của mình. Thứ hai, chủ nhà phải đăng ký địa chỉ cư trú của mình ít nhất một năm sau khi mua nhà.

Thứ hai: Người bán phải mua một bất động sản mới trong vòng một năm, trước hoặc sau khi bán, và bất động sản mới mua phải được sử dụng để ở.

Số tiền thuế được tính dựa trên giá trị định giá hiện tại của bất động sản đang được bán, do đó có thể cao hơn hoặc thấp hơn giá bán thực tế. Đồng thời, số tiền thuế không được cao hơn giá trị của bất động sản mới.

- Thuế thu nhập cho thuê

Thu nhập từ bất động sản cho thuê phải chịu thuế theo luật thuế thu nhập của Thái Lan. Thuế phải nộp được tính sau khi trừ đi các chi phí phát sinh từ tổng thu nhập. Tùy thuộc vào loại bất động sản cho thuê, mức khấu trừ tiêu chuẩn được phép từ 10% đến 30% thu nhập cho thuê. Nếu chi phí thực tế phát sinh cao hơn số tiền khấu trừ tiêu chuẩn, chủ nhà có thể yêu cầu khấu trừ, nhưng phải có giấy tờ chứng minh.

Bắt đầu từ tháng 7 và tháng 8 năm ngoái (2020), chúng tôi bắt đầu nhận được một lượng lớn hóa đơn thuế nhà đất từ khách hàng quản lý bất động sản, đồng thời cần điều chỉnh nội dung thông tin và các phần đăng ký sử dụng. Vì vậy, chúng tôi bắt đầu hành trình hỗ trợ khách hàng giải đáp thắc mắc với Sở Đất đai. Chúng tôi đã tổng hợp những thông tin mà mọi người muốn biết nhất, đó là "Quy định về mức miễn giảm thuế nhà ở" và "Hệ thống thuế nhà ở cho các mục đích sử dụng khác nhau" của năm nay:

- Thuế tài sản và đất đai

Thuế xây dựng hoặc thuế tài sản và đất đai được chính quyền nơi có bất động sản đánh thuế hàng năm. Khi chủ nhà riêng cho thuê bất động sản của mình, thuế sẽ được tính là 12,5% tiền thuê nhà hàng năm theo hợp đồng cho thuê hoặc mức đánh giá hàng năm của chính quyền địa phương, tùy theo mức nào cao hơn. Bất động sản do chủ sở hữu chiếm dụng được miễn thuế tài sản và thuế đất đai. Đồng thời, nếu bất động sản được cho thuê hoặc sử dụng cho mục đích thương mại, chủ sở hữu cũng có trách nhiệm thông báo cho chính quyền địa phương và sau đó nộp thuế cho thuê trước cuối tháng 2 hàng năm.

Nói chung, ở Thái Lan, thuế sẽ do người thuê nhà chịu theo quy định trong hợp đồng cho thuê.

Chi phí và thuế liên quan đến việc bán bất động sản

Chính phủ Thái Lan tính phí giao dịch cố định là 2% tổng số tiền giao dịch cho các giao dịch bất động sản. Trong hầu hết các trường hợp, người mua và người bán sẽ mỗi bên chịu một nửa phí (mỗi bên 1%). Cả hai bên đều có nghĩa vụ phải trả khoản phí này, tuy nhiên tùy thuộc vào các điều khoản của hợp đồng, chi tiết về số tiền thanh toán có thể được hai bên trong giao dịch thương lượng. Nếu sở hữu bất động sản trong năm năm hoặc lâu hơn, sẽ phải chịu thêm thuế tem là 0,5% khi bán bất động sản.

Thuế thương mại đối với việc bán bất động sản là 3,3%, được tính dựa trên mức cao hơn giữa giá niêm yết thực tế hoặc giá trị định giá thị trường. Thuế này bao gồm thuế kinh doanh đặc biệt là 3% và thuế địa phương là 0,3%. Thuế này được áp dụng bất cứ khi nào một bất động sản được bán để đầu tư kiếm lời. Cần lưu ý rằng hệ thống thuế này chỉ áp dụng cho các giao dịch được thực hiện trong vòng năm năm kể từ khi có được quyền sở hữu bất động sản. Nếu bất động sản được thừa kế, bất kể đã nắm giữ bao nhiêu năm trước khi giao dịch, không cần phải trả thêm bất kỳ khoản thuế thương mại nào.

Thuế khấu trừ được tính bằng cách coi số tiền bán hàng hoặc giá trị hiện tại do chính phủ đánh giá (tùy theo số nào cao hơn) là tổng doanh thu, sau đó trừ đi các chi phí được liệt kê trong Bảng B (xem hình đính kèm bên dưới) để tính ra lợi nhuận ròng. Người nộp thuế có thể tính toán thu nhập ròng hàng năm bằng cách chia lợi nhuận ròng cho số năm nắm giữ và tính toán số tiền thuế thu nhập phải nộp đối với thu nhập ròng hàng năm theo các khung trong Bảng A. Bước cuối cùng là nhân số thuế thu nhập phải nộp hàng năm vừa tính được với tổng số năm nắm giữ để tính ra tổng số thuế thu nhập phải khấu trừ.

Tiêu chuẩn thuế ban đầu cho hệ thống thuế nhà và đất mới là:

Nếu đăng ký là tự kinh doanh: mức thuế tối đa là 0,3%; nếu đăng ký là thương mại: mức thuế tối đa là 1,2%.

Để mọi người dần thích nghi với việc nộp thuế tài sản, chính phủ Thái Lan đã đặt năm 2020-2022 (ước tính) là thời gian chuyển tiếp, nghĩa là người dân không phải nộp toàn bộ thuế trong hai năm đầu. Các tiêu chuẩn như sau:

- Miễn thuế toàn bộ: Nếu bất động sản của bạn là bất động sản đầu tiên của bạn ở Thái Lan và giá trị ước tính dưới 10 triệu THB

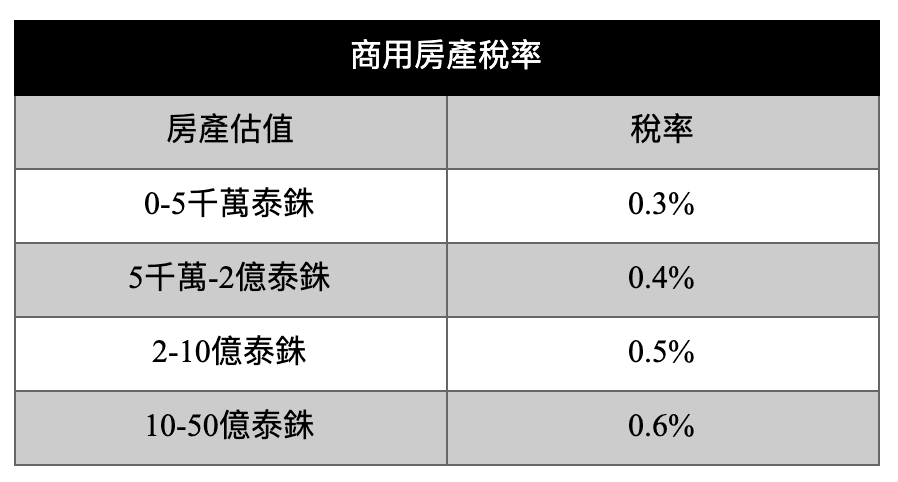

- Thuế tự chiếm dụng: Nếu bất động sản là ngôi nhà thứ hai hoặc giá trị định giá trên 10 triệu baht, mức thuế tài sản sẽ thay đổi tùy thuộc vào tỷ lệ định giá tài sản, như thể hiện trong bảng sau

Thông thường đối với người mua bất động sản ở nước ngoài, giá trị bất động sản sẽ nằm trong khoảng từ 0-50 triệu baht. Lúc này, nếu bất động sản được phân loại là "thương mại" nhưng thực tế bạn sử dụng nó cho mục đích "tự sử dụng", thì mức thuế sẽ khác nhau 15 lần. Chúng tôi cũng gặp những khách hàng phát hiện hóa đơn thuế của họ được phân loại không chính xác.

Giảm 90% thuế năm 2020-2022 do dịch bệnh:

Nếu bạn không đáp ứng đủ tiêu chí miễn thuế tài sản, năm nay nội các Thái Lan đã quyết định giúp mọi người vượt qua thời kỳ khó khăn bằng cách giảm 90% thuế tài sản.

- Nếu bạn sở hữu một bất động sản tự sử dụng tại Thái Lan có giá trị 10 triệu baht, số thuế bạn phải trả trong năm nay sẽ là 10 triệu baht x 0,02% (mức thuế suất thời kỳ điều chỉnh) = 2.000 baht, nhưng năm nay bạn có thể được giảm thêm 90%.

Tức là 2.000 baht x 10% = 200 baht. Nếu bất động sản của bạn được phân loại là thương mại, mức thuế là 0,3% và thuế là 30.000 baht. Sau khi giảm 90%, bạn vẫn phải trả 1.500 baht.

Bất động sản quốc tế Shuosheng

10 quốc gia và 18 địa điểm trên toàn thế giới

Không chênh lệch múi giờ, không dịch vụ khoảng cách

Trụ sở chính tại Băng Cốc

8, Tòa nhà T-One, Đơn vị 1, Tầng 28, Sukhumvit 40, Phra Khanong, Khlong Toei, Bangkok Thái Lan 10110(TÒA NHÀ T-ONE)

Công ty Đài Loan

9F-1, Số 181, Đường Fuxing North, Quận Tùng Sơn, Thành phố Đài Bắc

Công ty Việt Nam

Điện thoại: 84 90 9996726 / 84 90 9997615

Công ty Hồng Kông

Phòng 05, Tầng 22, Trung tâm Leighton, 77 Đường Leighton, Vịnh Causeway

※Đầu tư bất động sản nước ngoài có rủi ro. Vui lòng đọc kỹ các tài liệu và cân nhắc kỹ trước khi thực hiện bất kỳ giao dịch nào.

※Công ty TNHH Bất động sản Quốc tế Shuosheng (109) Công ty môi giới New Taipei số 003786

※Giấy chứng nhận đăng ký số C0321 của Hiệp hội doanh nghiệp di trú Trung Hoa Dân Quốc

© Bản quyền © 2014-2025 Shuosheng International Real Estate bảo lưu mọi quyền | Chính sách bảo mật | Tuyên bố miễn trừ trách nhiệm