หน้าแรก > คู่มือการซื้ออสังหาริมทรัพย์ในประเทศไทย

คู่มือฉบับสมบูรณ์เกี่ยวกับระบบภาษีที่ดินและที่อยู่อาศัยของประเทศไทย มาดูกันว่าคุณต้องเสียภาษีสำหรับอสังหาริมทรัพย์ในประเทศไทยเท่าไร!

เมื่อซื้ออสังหาริมทรัพย์ ไม่ว่าจะเพื่อการลงทุนหรือเพื่อใช้งานส่วนตัว คุณต้องคำนวณภาษีที่เกี่ยวข้องอย่างรอบคอบ หากภาษีอสังหาริมทรัพย์สูงเกินไป อาจทำให้ผลกำไรจากการลงทุนลดลง หากคุณลงทุนในอสังหาริมทรัพย์ในประเทศไทยโดยการเช่า คุณจะต้องพิจารณาภาษีที่เกี่ยวข้องกับรายได้จากการเช่าด้วย มาดูระบบภาษีอสังหาริมทรัพย์ของประเทศไทยกันดีกว่า! มีรายละเอียดหลายประการที่ต้องพิจารณาก่อนที่คุณจะซื้อคอนโดมิเนียม:

- ระบบภาษีที่เปิดเผยและโปร่งใส ไม่มีภาษีการถือครองอสังหาริมทรัพย์

นอกเหนือจากศักยภาพในการเพิ่มมูลค่าและอัตราผลตอบแทนจากการเช่าที่ยอดเยี่ยมของอสังหาริมทรัพย์ในประเทศไทยแล้ว ปัจจัยสำคัญอีกประการหนึ่งที่ดึงดูดนักลงทุนต่างชาติให้เข้าซื้อก็คือระบบภาษีอสังหาริมทรัพย์แบบคงที่และไม่มีค่าใช้จ่ายที่จับต้องไม่ได้อื่นๆ ต่างจากประเทศเพื่อนบ้านอื่นๆ ประเทศไทยไม่เรียกเก็บภาษีการถือครองประจำปี (เช่น ภาษีทรัพย์สินและภาษีที่ดินของไต้หวัน) โดยภาษีจะต้องชำระเฉพาะในธุรกรรมการซื้อและขายเท่านั้น

โดยทั่วไปกฎหมายภาษีที่เกี่ยวข้องกับอสังหาริมทรัพย์ในประเทศไทยมีอะไรบ้าง?

- ภาษีเงินได้จากกำไรทุนในประเทศไทย

ประเทศไทยไม่มีกฎหมายภาษีกำไรจากการขายทรัพย์สินโดยเฉพาะ ในทางปฏิบัติ ภาษีกำไรจากการขายทรัพย์สินจะถูกจัดการภายใต้บทบัญญัติทั่วไปของพระราชบัญญัติภาษีเงินได้ ซึ่งถือว่าภาษีกำไรจากการขายทรัพย์สินเป็นรายได้ที่ต้องเสียภาษี โดยต้องเสียภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล จำนวนกำไรจากการขายทุนที่ต้องเสียภาษีจากการขายอสังหาริมทรัพย์ (หรือสินทรัพย์หรือการลงทุนอื่นใด) คือค่ากึ่งกลางของราคาขายและราคาซื้อเดิม โดยทั่วไปจะไม่มีการอุดหนุนหากเกิดภาวะเงินเฟ้อ (ยกเว้นการลงทุนร่วมกันในตลาดหลักทรัพย์แห่งประเทศไทย) ภาษีเงินได้จากการขายทรัพย์สิน (ภาษีเงินได้) คือจำนวนเงินที่ได้รับจริง โดยไม่คำนึงถึงราคาตลาด

สำหรับผู้เสียภาษีที่ไม่ใช่ผู้มีถิ่นที่อยู่ในประเทศไทย รายได้จากภาษีเงินได้จากกำไรทุนที่ได้รับในประเทศไทยจะต้องเสียภาษีร้อยละ 15 บุคคลต่างชาติที่ไม่ได้พำนักอาศัยในประเทศไทยที่ประสงค์จะขายทรัพย์สินในประเทศไทย ควรทราบว่าตนมีสิทธิได้รับการยกเว้นภาษีร้อยละ 15 ตามสนธิสัญญาการเก็บภาษีซ้ำซ้อน

- การลดหย่อนภาษีจากกำไรทุนอื่น ๆ

รัฐบาลไทยยกเว้นภาษีบ้านทั้งที่เป็นผู้มีถิ่นพำนักและผู้มีถิ่นพำนักนอกประเทศเมื่อขายทรัพย์สินในประเทศไทยแล้วนำเงินที่ได้ไปซื้อทรัพย์สินอื่นเป็นที่อยู่อาศัยหลัก อย่างไรก็ตาม เพื่อที่จะได้รับสถานะยกเว้นภาษีตามกฎหมาย จะต้องปฏิบัติตามเงื่อนไขบางประการ ประการแรก ผู้ขายจะต้องเคยอาศัยอยู่ในทรัพย์สินที่จะขายมาก่อนและถือเป็นที่อยู่อาศัยหลักของตน ประการที่สอง เจ้าของบ้านจะต้องลงทะเบียนที่พักอาศัยของตนเองอย่างน้อยหนึ่งปีหลังจากซื้อบ้าน

ประการที่สอง: ผู้ขายจะต้องซื้อทรัพย์สินใหม่ภายในหนึ่งปี ไม่ว่าจะก่อนหรือหลังการขาย และทรัพย์สินที่ซื้อใหม่จะต้องใช้เป็นที่อยู่อาศัย

จำนวนเงินภาษีจะคำนวณจากมูลค่าปัจจุบันของทรัพย์สินที่ขาย ดังนั้นจำนวนเงินภาษีอาจสูงกว่าหรือต่ำกว่าราคาขายจริง ในขณะเดียวกัน จำนวนเงินภาษีก็ไม่สามารถสูงกว่ามูลค่าของทรัพย์สินใหม่ได้

- ภาษีเงินได้จากการเช่า

รายได้จากทรัพย์สินที่ให้เช่าจะต้องเสียภาษีภายใต้กฎหมายภาษีเงินได้ของประเทศไทย ภาษีที่ต้องชำระจะคำนวณโดยหักค่าใช้จ่ายที่เกิดขึ้นจากรายได้รวม ขึ้นอยู่กับประเภทของทรัพย์สินที่ให้เช่า จะมีการหักลดหย่อนมาตรฐานตั้งแต่ 10% ถึง 30% ของรายได้จากการเช่า หากค่าใช้จ่ายที่เกิดขึ้นจริงสูงกว่าจำนวนเงินหักลดหย่อนมาตรฐาน เจ้าของบ้านสามารถเรียกร้องได้ แต่ต้องมีเอกสารประกอบ

ตั้งแต่เดือนกรกฎาคมและสิงหาคมปีที่แล้ว (2563) เราเริ่มได้รับใบเรียกเก็บภาษีบ้านและที่ดินจำนวนมากจากลูกค้าที่ทำธุรกิจจัดการทรัพย์สิน และต้องมีการปรับเปลี่ยนข้อมูลเนื้อหาและส่วนการลงทะเบียนการใช้งาน ดังนั้นเราจึงเริ่มต้นการเดินทางในการช่วยเหลือลูกค้าในการสอบถามข้อมูลกับกรมที่ดิน เราได้รวบรวมข้อมูลที่ทุกคนอยากรู้มากที่สุด "กฎเกณฑ์อัตราลดหย่อนและยกเว้นภาษีที่อยู่อาศัย" และ "ระบบภาษีที่อยู่อาศัยสำหรับการใช้งานต่างๆ" ของปีนี้ไว้ด้านล่างนี้:

- ภาษีทรัพย์สินและที่ดิน

ภาษีอาคารหรือทรัพย์สินและที่ดินจะถูกเรียกเก็บเป็นประจำทุกปีโดยรัฐบาลในสถานที่ที่ทรัพย์สินนั้นตั้งอยู่ เมื่อเจ้าของบ้านรายบุคคลให้เช่าทรัพย์สินของตน ภาษีจะถูกเรียกเก็บ 12.5 เปอร์เซ็นต์ของค่าเช่ารายปีของสัญญาเช่าหรือค่าธรรมเนียมรายปีของรัฐบาลท้องถิ่นแล้วแต่จำนวนใดจะสูงกว่า ทรัพย์สินที่เจ้าของครอบครองจะได้รับการยกเว้นภาษีทรัพย์สินและที่ดิน ขณะเดียวกัน หากทรัพย์สินดังกล่าวถูกให้เช่าหรือใช้เพื่อวัตถุประสงค์เชิงพาณิชย์ เจ้าของยังต้องรับผิดชอบในการแจ้งต่อรัฐบาลท้องถิ่นและชำระภาษีการเช่าก่อนสิ้นเดือนกุมภาพันธ์ของทุกปีอีกด้วย

โดยทั่วไปในประเทศไทย ภาษีจะเป็นภาระของผู้เช่าตามที่ระบุไว้ในสัญญาเช่า

ค่าใช้จ่ายและภาษีที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์

รัฐบาลไทยเรียกเก็บค่าธรรมเนียมการทำธุรกรรมคงที่ 2% ของมูลค่าธุรกรรมทั้งหมดสำหรับธุรกรรมอสังหาริมทรัพย์ ในกรณีส่วนใหญ่ ผู้ซื้อและผู้ขายจะรับผิดชอบค่าธรรมเนียมคนละครึ่ง (คนละ 1%) ทั้งสองฝ่ายมีหน้าที่ชำระค่าธรรมเนียมนี้ แต่ขึ้นอยู่กับข้อกำหนดของสัญญา รายละเอียดของจำนวนเงินที่ชำระสามารถเจรจาร่วมกันได้ระหว่างทั้งสองฝ่ายในการทำธุรกรรม หากถือครองทรัพย์สินเป็นเวลา 5 ปีขึ้นไป จะมีการเรียกเก็บอากรแสตมป์เพิ่มเติม 0.5% เมื่อขายทรัพย์สินนั้น

ภาษีพาณิชย์จากการขายอสังหาริมทรัพย์อยู่ที่ 3.3% ซึ่งคำนวณจากราคาที่สูงกว่าระหว่างราคาประกาศขายจริงหรือมูลค่าประเมินตลาด ภาษีนี้รวมถึงภาษีธุรกิจพิเศษ 3% และภาษีท้องถิ่น 0.3% ภาษีนี้บังคับใช้ทุกครั้งที่มีการขายทรัพย์สินเพื่อผลกำไรจากการลงทุน ที่น่าสังเกตคือระบบภาษีนี้ใช้ได้กับธุรกรรมที่ทำภายใน 5 ปีหลังจากได้มาซึ่งกรรมสิทธิ์อสังหาริมทรัพย์เท่านั้น หากอสังหาริมทรัพย์นั้นตกทอดมา ไม่ว่าจะถือครองก่อนทำธุรกรรมกี่ปีก็ตาม ก็ไม่จำเป็นต้องเสียภาษีการค้าเพิ่มเติม

ภาษีหัก ณ ที่จ่ายคำนวณโดยนำยอดขายหรือมูลค่าปัจจุบันที่รัฐบาลประเมิน (แล้วแต่ว่าจำนวนใดจะสูงกว่า) มาเป็นรายได้รวม จากนั้นหักค่าใช้จ่ายที่ระบุไว้ในตาราง B (ดูรูปที่แนบมาด้านล่าง) เพื่อหากำไรสุทธิ ผู้เสียภาษีสามารถคำนวณรายได้สุทธิประจำปีได้ โดยการหารกำไรสุทธิด้วยจำนวนปีที่ถือครอง และคำนวณจำนวนภาษีเงินได้ที่ต้องชำระจากรายได้สุทธิประจำปีตามวงเล็บในตาราง ก. ขั้นตอนสุดท้ายคือการคูณภาษีเงินได้ประจำปีที่ต้องชำระโดยคำนวณจากจำนวนปีทั้งหมดของการถือครองเพื่อคำนวณจำนวนเงินภาษีเงินได้หัก ณ ที่จ่ายทั้งหมด

มาตรฐานภาษีเดิมสำหรับระบบภาษีบ้านและที่ดินใหม่มีดังนี้:

หากจดทะเบียนเป็นที่อยู่อาศัยส่วนตัว อัตราภาษีสูงสุดคือ 0.3% หากจดทะเบียนเป็นพาณิชยกรรม อัตราภาษีสูงสุดคือ 1.2%

เพื่อให้ทุกคนสามารถปรับตัวให้จ่ายภาษีทรัพย์สินได้อย่างค่อยเป็นค่อยไป รัฐบาลไทยจึงได้กำหนดให้ปี 2563-2565 (ประมาณการ) เป็นช่วงเปลี่ยนผ่าน ซึ่งหมายความว่าประชาชนไม่จำเป็นต้องจ่ายภาษีเต็มจำนวนใน 2 ปีแรก โดยมีมาตรฐานดังนี้

- ยกเว้นภาษีเต็มจำนวน: หากทรัพย์สินของคุณเป็นทรัพย์สินชิ้นแรกของคุณในประเทศไทยและมีมูลค่าประเมินต่ำกว่า 10 ล้านบาท

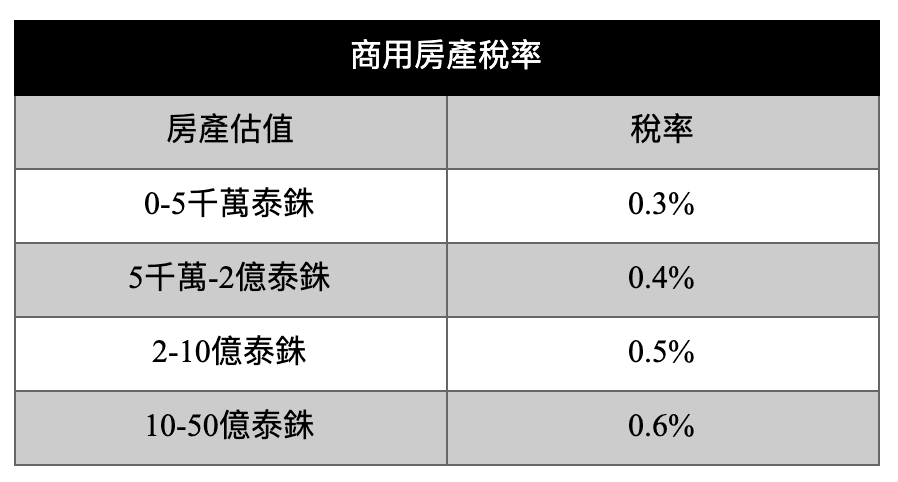

- ภาษีที่อยู่อาศัยส่วนตัว : หากทรัพย์สินเป็นบ้านหลังที่ 2 หรือมีมูลค่าประเมินเกิน 10 ล้านบาท อัตราภาษีทรัพย์สินจะแตกต่างกันขึ้นอยู่กับอัตราประเมินทรัพย์สิน ดังแสดงในตารางต่อไปนี้

โดยปกติแล้วผู้ซื้ออสังหาฯ ต่างชาติจะประเมินราคาอสังหาฯ ไว้ที่ 0-50 ล้านบาท แต่หากปัจจุบันจัดเป็นอสังหาฯ “เพื่อการพาณิชย์” แต่ใช้งานเพื่อ “อยู่เอง” อัตราภาษีจะต่างกัน 15 เท่า นอกจากนี้ เรายังพบเจอลูกค้าที่พบว่าใบเรียกเก็บภาษีของตนได้รับการจัดประเภทไม่ถูกต้องอีกด้วย

ลดหย่อนภาษี 90% ในปี 2563-2565 จากสถานการณ์โรคระบาด:

หากไม่เข้าข่ายเกณฑ์ยกเว้นภาษีทรัพย์สิน ปีนี้คณะรัฐมนตรีมีมติช่วยประชาชนผ่านพ้นช่วงเวลาที่ยากลำบากนี้โดยลดหย่อนภาษีทรัพย์สินทุกประเภทลงร้อยละ 90

- หากคุณเป็นเจ้าของทรัพย์สินที่อยู่อาศัยเพื่ออยู่อาศัยเองในประเทศไทยมูลค่า 10 ล้านบาท ภาษีที่คุณจะต้องจ่ายในปีนี้คือ 10 ล้านบาท x 0.02% (อัตราภาษีช่วงปรับตัว) = 2,000 บาท แต่ในปีนี้คุณจะได้รับส่วนลดอีก 90%

นั่นก็คือ 2,000 บาท x 10% = 200 บาท หากทรัพย์สินของคุณจัดอยู่ในประเภทเชิงพาณิชย์ อัตราภาษีจะอยู่ที่ 0.3% และภาษีจะอยู่ที่ 30,000 บาท หลังจากลดหย่อน 90% แล้ว คุณยังต้องจ่าย 1,500 บาท

บริษัท ชู่เซิง อินเตอร์เนชั่นแนล เรียลเอสเตท

สิบ ประเทศและ สิบแปด สถานที่ทั่วโลก

ความแตกต่างของเวลาเป็นศูนย์ ระยะทางเป็นศูนย์

สำนักงานใหญ่กรุงเทพฯ

8 อาคารทีวัน ยูนิต 1 ชั้น 28 สุขุมวิท 40 พระโขนง คลองเตย กรุงเทพมหานคร 10110 (อาคารทีวัน)

บริษัทไต้หวัน

9F-1, เลขที่ 181, ถนน Fuxing North, เขต Songshan, เมืองไทเป

บริษัทเวียดนาม

โทร: 84 90 9996726 / 84 90 9997615

บริษัทฮ่องกง

ห้อง 05 ชั้น 22 อาคาร Leighton Centre เลขที่ 77 ถนน Leighton เขต Causeway Bay

※การลงทุนในอสังหาริมทรัพย์ต่างประเทศมีความเสี่ยง โปรดอ่านเอกสารอย่างละเอียดและพิจารณาอย่างรอบคอบก่อนทำธุรกรรมใดๆ

※บริษัท โชว์เฮง อินเตอร์เนชั่นแนล เรียลเอสเตท จำกัด (109) หมายเลขนายหน้า New Taipei 003786

※ใบรับรองการจดทะเบียนเลขที่ ซีศูนย์สามสองหนึ่ง ของสมาคมธุรกิจตรวจคนเข้าเมืองแห่งสาธารณรัฐจีน

© Copyright © 2014-2025 โชว์เฮง อินเตอร์เนชั่นแนล เรียลเอสเตท ขอสงวนลิขสิทธิ์ | นโยบายความเป็นส่วนตัว | ข้อจำกัดความรับผิดชอบ