Inicio > Guía de compra de propiedades en Tailandia

Una guía completa sobre el sistema de impuestos sobre la tierra y la vivienda en Tailandia. ¡Ven a ver cuánto impuesto debes pagar por tu propiedad tailandesa!

Al comprar bienes inmuebles, ya sea para inversión o para uso personal, debe calcular cuidadosamente los impuestos correspondientes. Si el impuesto inmobiliario es demasiado alto, puede erosionar las ganancias de la inversión. Si invierte en bienes raíces tailandeses a través de arrendamiento, deberá considerar los impuestos correspondientes sobre los ingresos por alquiler. ¡Ahora echemos un vistazo al sistema de impuestos inmobiliarios de Tailandia! Hay muchos detalles a tener en cuenta antes de comprar un condominio:

- Un sistema fiscal abierto y transparente, sin impuesto sobre la tenencia de bienes inmuebles

Además del excelente potencial de apreciación y la tasa de retorno del alquiler de los bienes raíces tailandeses, otro factor importante que atrae a los inversores extranjeros a comprar es el sistema de impuesto inmobiliario fijo y la falta de otros costos intangibles. A diferencia de otros países vecinos, Tailandia no cobra un impuesto anual sobre la tenencia de bienes (como el impuesto sobre la propiedad y el impuesto sobre la tierra de Taiwán). Los impuestos solo se deben pagar durante las transacciones de compra y venta.

En términos generales, ¿cuáles son las leyes fiscales relacionadas con los bienes raíces en Tailandia?

- Impuesto sobre las ganancias de capital en Tailandia

Tailandia no cuenta con una legislación específica sobre el impuesto a las ganancias de capital. En la práctica, el impuesto a las ganancias de capital se rige por las disposiciones generales de la Ley del Impuesto sobre la Renta, que trata el impuesto a las ganancias de capital como un ingreso sujeto al impuesto sobre la renta personal y al impuesto sobre la renta corporativa. La cantidad de ganancias de capital imponibles por la venta de bienes raíces (o cualquier otro activo o inversión) es simplemente la mitad del precio de venta y el precio de compra original. Generalmente no hay subsidio si hay inflación (excepto para inversiones compartidas en la Bolsa de Valores de Tailandia). El impuesto a las ganancias de capital (impuesto sobre la renta) sobre las ventas es el monto real recibido, independientemente del precio de mercado.

Para los contribuyentes no residentes, los ingresos por ganancias de capital obtenidos en Tailandia están sujetos a un impuesto del 15%. Las personas extranjeras no residentes que deseen vender una propiedad en Tailandia deben tener en cuenta que son elegibles para una exención de impuestos del 15% según el Tratado de Doble Imposición.

- Otras desgravaciones fiscales por plusvalías

El gobierno tailandés exime de impuestos a los propietarios residentes y no residentes cuando venden una propiedad en Tailandia y luego utilizan las ganancias para comprar otra propiedad como su residencia principal. Sin embargo, para obtener legalmente el estatus de exención de impuestos, se deben cumplir ciertas condiciones. En primer lugar, el vendedor debe haber vivido previamente en la propiedad que se vende y considerarla su residencia principal. En segundo lugar, el propietario debe registrar su dirección residencial durante al menos un año después de la compra de la casa.

Segundo: El vendedor debe comprar una nueva propiedad dentro de un año, ya sea antes o después de la venta, y la propiedad recién comprada debe ser utilizada para residencia.

El importe del impuesto se calcula en función de la valoración actual del inmueble que se vende, por lo que puede ser superior o inferior al precio de venta real. Al mismo tiempo, el importe del impuesto no puede ser superior al valor del nuevo inmueble.

- Impuesto sobre la renta de alquiler

Los ingresos provenientes de propiedades en alquiler están sujetos a impuestos según la ley del impuesto sobre la renta de Tailandia. El impuesto a pagar se calcula después de deducir los gastos incurridos del ingreso bruto. Dependiendo del tipo de propiedad en alquiler, se permite una deducción estándar de entre el 10% y el 30% de los ingresos por alquiler. Si los gastos reales incurridos son mayores que el monto de deducción estándar, el propietario puede reclamar, pero debe estar respaldado por documentación.

A partir de julio y agosto del año pasado (2020), comenzamos a recibir una gran cantidad de facturas de impuestos sobre la vivienda y la tierra de clientes de administración de propiedades, y la información del contenido y las partes del registro de uso debían ajustarse. Así comenzamos un viaje de ayudar a los clientes con sus consultas ante el Departamento de Tierras. Hemos recopilado la información que todos quieren saber más, las "Reglas para las tasas de reducción y exención del impuesto a la vivienda" de este año y el "Sistema de impuesto a la vivienda para diferentes usos" a continuación:

- Impuesto sobre bienes inmuebles y terrenos

Los impuestos sobre la construcción o sobre la propiedad y la tierra son recaudados anualmente por el gobierno del lugar donde se ubica la propiedad. Cuando los propietarios individuales alquilan sus propiedades, se cobran impuestos a un nivel del 12,5% del alquiler anual del contrato de arrendamiento o de la evaluación anual del gobierno local, lo que sea mayor. Las propiedades ocupadas por el propietario están exentas de impuestos sobre la propiedad y la tierra. Al mismo tiempo, si la propiedad se alquila o se utiliza con fines comerciales, el propietario también es responsable de informar al gobierno local y luego pagar el impuesto de alquiler antes de fines de febrero de cada año.

En términos generales, en Tailandia los impuestos corren a cargo del inquilino según lo establecido en el contrato de alquiler.

Gastos e impuestos asociados a la venta de inmuebles

El gobierno tailandés cobra una tarifa fija de transacción del 2% del monto total de la transacción por las transacciones inmobiliarias. En la mayoría de los casos, el comprador y el vendedor pagarán cada uno la mitad de la tarifa (1% cada uno). Ambas partes están obligadas a pagar esta tarifa, pero dependiendo de las especificaciones del contrato, los detalles del monto del pago pueden ser negociados por las dos partes de la transacción. Si la propiedad se conserva durante cinco años o más, se aplicará un impuesto de timbre adicional del 0,5 % cuando se venda la propiedad.

El impuesto comercial sobre la venta de bienes inmuebles es del 3,3%, que se calcula con base en el mayor precio entre el precio real de cotización o la valoración de mercado. Este impuesto incluye un impuesto especial sobre las empresas del 3% y un impuesto local del 0,3%. Se aplica siempre que se venda una propiedad para obtener ganancias como inversión. Cabe señalar que este sistema tributario sólo se aplica a las transacciones realizadas dentro de los cinco años siguientes a la adquisición de la propiedad del inmueble. Si el inmueble es heredado, sin importar cuántos años se haya tenido antes de la transacción, no es necesario pagar ningún impuesto comercial adicional.

La retención de impuestos se calcula tratando el monto de las ventas o el valor actual tasado por el gobierno (el que sea mayor) como ingreso bruto, y luego deduciendo los gastos enumerados en la Tabla B (ver la figura adjunta a continuación) para llegar a la ganancia neta. Los contribuyentes pueden calcular el ingreso neto anual dividiendo la ganancia neta por el número de años de tenencia y calcular el monto del impuesto a la renta a pagar sobre el ingreso neto anual de acuerdo con los tramos de la Tabla A. El último paso es multiplicar el impuesto sobre la renta anual a pagar recién calculado por el número total de años de tenencia para calcular el monto total de retención del impuesto sobre la renta.

Las normas tributarias originales para el nuevo sistema de impuestos sobre la vivienda y la tierra son:

Si está registrado como autónomo: la tasa impositiva máxima es del 0,3%; si está registrado como comercial: la tasa impositiva máxima es del 1,2%

Para que todos se adapten gradualmente al pago del impuesto sobre la propiedad, el gobierno tailandés ha establecido el período de transición estimado de 2020 a 2022, lo que significa que las personas no tienen que pagar el impuesto completo en los primeros dos años. Las normas son las siguientes:

- Exención total de impuestos: si su propiedad es su primera propiedad en Tailandia y el valor estimado es inferior a 10 millones de THB

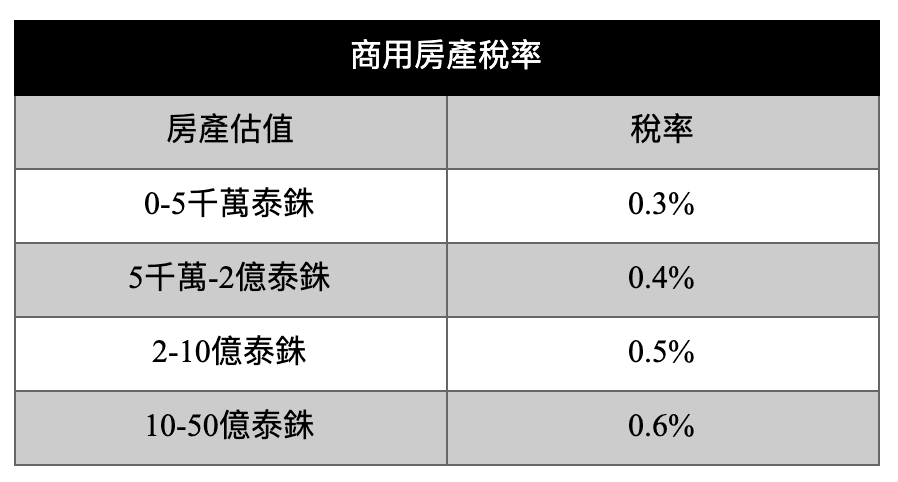

- Impuesto sobre ocupación propia: si la propiedad es una segunda vivienda o la valoración es superior a 10 millones de baht, la tasa del impuesto sobre la propiedad variará según la tasa de valoración de la propiedad, como se muestra en la siguiente tabla.

Por lo general, para los compradores de propiedades en el extranjero, la valoración de la propiedad oscila entre 0 y 50 millones de baht. En este momento, si la propiedad está clasificada como "comercial" pero en realidad la utiliza para "uso personal", la tasa impositiva será 15 veces diferente. También nos hemos encontrado con clientes que descubrieron que sus facturas de impuestos estaban clasificadas incorrectamente.

Reducción de impuestos del 90% en 2020-2022 debido a la epidemia:

Si no cumple con los criterios para la exención del impuesto a la propiedad, este año el gabinete tailandés ha decidido ayudar a todos en estos tiempos difíciles reduciendo todos los impuestos a la propiedad en un 90%.

- Si usted es propietario de una propiedad autoocupada en Tailandia con un valor de 10 millones de baht, el impuesto que tendría que pagar este año sería 10 millones de baht x 0,02% (tasa impositiva del período de adaptación) = 2.000 baht, pero este año puede obtener otra reducción del 90%.

Es decir, 2.000 baht x 10% = 200 baht. Si su propiedad está clasificada como comercial, la tasa impositiva es del 0,3% y el impuesto es de 30.000 baht. Después de una reducción del 90%, todavía tiene que pagar 1.500 baht.

Shuosheng Bienes Raíces Internacionales

10 países y 18 ubicaciones en todo el mundo

Servicio sin diferencia horaria ni distancia

Sede central en Bangkok

8, Edificio T-One, Unidad 1, Piso 28, Sukhumvit 40, Phra Khanong, Khlong Toei, Bangkok, Tailandia 10110 (EDIFICIO T-ONE)

Compañía de Taiwán

9F-1, n.º 181, calle Fuxing North, distrito Songshan, ciudad de Taipei

Compañía vietnamita

Teléfono: 84 90 9996726 / 84 90 9997615

Compañía de Hong Kong

Habitación 05, piso 22, Leighton Centre, 77 Leighton Road, Causeway Bay

※Invertir en bienes raíces en el extranjero es riesgoso. Lea atentamente los documentos y considere la posibilidad de realizar cualquier transacción.

※Shuosheng International Real Estate Co., Ltd. (109) Nueva Taipei Número de corretaje 003786

※Certificado de registro n.º C0321 de la Asociación de Empresas de Inmigración de la República de China

© Copyright © 2014-2025 Shuosheng International Real Estate se reserva todos los derechos | Política de privacidad | Aviso legal