الصفحة الرئيسية > دليل شراء العقارات في تايلاند

دليل كامل لنظام الضرائب على الأراضي والإسكان في تايلاند. تعال وشاهد مقدار الضريبة التي يتعين عليك دفعها مقابل عقارك في تايلاند!

عند شراء العقارات سواء للاستثمار أو للاستخدام الشخصي، يجب عليك حساب الضرائب المرتبطة بها بعناية، فإذا كانت ضريبة العقارات مرتفعة للغاية، فقد تؤدي إلى تآكل أرباح الاستثمار. إذا كنت تستثمر في العقارات التايلاندية من خلال التأجير، فسوف تحتاج إلى مراعاة الضرائب ذات الصلة على دخل الإيجار. الآن دعونا نلقي نظرة على نظام ضريبة العقارات في تايلاند! هناك العديد من التفاصيل التي يجب مراعاتها قبل شراء شقة:

- نظام ضريبي مفتوح وشفاف، ولا توجد ضرائب على الحيازات العقارية

بالإضافة إلى إمكانات التقدير الممتازة ومعدل العائد الإيجاري للعقارات التايلاندية، فإن العامل الرئيسي الآخر الذي يجذب المستثمرين الأجانب للشراء هو نظام الضرائب العقارية الثابتة وعدم وجود تكاليف غير ملموسة أخرى. على عكس الدول المجاورة الأخرى، لا تفرض تايلاند ضريبة سنوية على الحيازات (مثل ضريبة الملكية وضريبة الأراضي في تايوان). ولا يُطلب دفع الضرائب إلا أثناء معاملات البيع والشراء.

بشكل عام، ما هي قوانين الضرائب المتعلقة بالعقارات في تايلاند؟

- ضريبة أرباح رأس المال في تايلاند

لا يوجد في تايلاند تشريع خاص بضريبة أرباح رأس المال. وفي الممارسة العملية، يتم التعامل مع ضريبة أرباح رأس المال بموجب الأحكام العامة لقانون ضريبة الدخل، الذي يعامل ضريبة أرباح رأس المال باعتبارها دخلاً خاضعًا لضريبة الدخل الشخصي وضريبة دخل الشركات. إن مبلغ مكاسب رأس المال الخاضعة للضريبة على بيع العقارات (أو أي أصل أو استثمار آخر) هو ببساطة منتصف سعر البيع وسعر الشراء الأصلي. بشكل عام، لا يوجد دعم في حالة وجود تضخم (باستثناء الاستثمارات المشتركة في بورصة تايلاند). ضريبة مكاسب رأس المال (ضريبة الدخل) على عائدات المبيعات هي المبلغ الفعلي المستلم، بغض النظر عن سعر السوق.

بالنسبة لدافعي الضرائب غير المقيمين، يخضع دخل ضريبة مكاسب رأس المال التي تم الحصول عليها في تايلاند لضريبة بنسبة 15%. يجب على الأفراد الأجانب غير المقيمين الذين يعتزمون بيع ممتلكات في تايلاند ملاحظة أنهم مؤهلون للحصول على إعفاء ضريبي بنسبة 15٪ بموجب معاهدة الضرائب المزدوجة.

- مخصصات ضريبية أخرى على مكاسب رأس المال

تعفي الحكومة التايلاندية مالكي المنازل المقيمين وغير المقيمين من الضرائب عندما يبيعون عقارًا في تايلاند ثم يستخدمون العائدات لشراء عقار آخر كمقر إقامتهم الرئيسي. ومع ذلك، من أجل الحصول على حالة الإعفاء الضريبي قانونيًا، يجب استيفاء شروط معينة. أولاً، يجب أن يكون البائع قد عاش سابقًا في العقار الذي يتم بيعه ويعتبره محل إقامته الرئيسي. ثانياً، يجب على صاحب المنزل تسجيل عنوانه السكني لمدة سنة على الأقل بعد شراء المنزل.

ثانياً: أن يشترط في البائع شراء عقار جديد خلال سنة سواء قبل البيع أو بعده، وأن يكون العقار المشترى جديداً صالحاً للاستعمال السكني.

يتم حساب مبلغ الضريبة على أساس التقييم الحالي للعقار المراد بيعه، وبالتالي قد يكون أعلى أو أقل من سعر البيع الفعلي. وفي الوقت نفسه، لا يمكن أن يكون مبلغ الضريبة أعلى من قيمة العقار الجديد.

- ضريبة الدخل الإيجاري

يخضع الدخل من العقارات الإيجارية للضريبة بموجب قانون ضريبة الدخل في تايلاند. يتم احتساب الضريبة المستحقة بعد خصم النفقات المتكبدة من الدخل الإجمالي. اعتمادًا على نوع العقار المؤجر، يُسمح بخصم قياسي يتراوح من 10% إلى 30% من دخل الإيجار. إذا كانت النفقات الفعلية المتكبدة أعلى من مبلغ الخصم القياسي، فيمكن لمالك المنزل المطالبة بذلك، ولكن يجب أن يكون ذلك مدعومًا بالوثائق.

بدءًا من شهري يوليو وأغسطس من العام الماضي (2020)، بدأنا في تلقي عدد كبير من فواتير ضريبة المنازل والأراضي من عملاء إدارة الممتلكات، وكانت هناك حاجة إلى تعديل معلومات المحتوى وأجزاء تسجيل الاستخدام. وهكذا بدأنا رحلة مساعدة العملاء فيما يتعلق باستفساراتهم لدى دائرة الأراضي. لقد قمنا بتجميع المعلومات التي يرغب الجميع في معرفتها أكثر من غيرها، "قواعد معدلات تخفيض وإعفاء ضريبة الإسكان" و"نظام ضريبة الإسكان للاستخدامات المختلفة" لهذا العام أدناه:

- ضريبة الأملاك والأراضي

يتم فرض ضرائب على المباني أو العقارات والأراضي سنويًا من قبل حكومة المكان الذي يقع فيه العقار. عندما يقوم أصحاب المنازل الأفراد بتأجير عقاراتهم، يتم فرض ضرائب بنسبة 12.5٪ من الإيجار السنوي على عقد الإيجار أو التقييم السنوي للحكومة المحلية، أيهما أعلى. العقارات التي يشغلها المالك معفاة من ضريبة العقارات والأراضي. وفي الوقت نفسه، إذا تم تأجير العقار أو استخدامه لأغراض تجارية، فإن المالك مسؤول أيضًا عن إبلاغ الحكومة المحلية ثم دفع ضريبة الإيجار قبل نهاية شهر فبراير من كل عام.

بشكل عام، في تايلاند، تقع الضرائب على عاتق المستأجر كما هو منصوص عليه في عقد الإيجار.

النفقات والضرائب المرتبطة ببيع العقارات

تفرض الحكومة التايلاندية رسوم معاملات ثابتة بنسبة 2% من إجمالي قيمة المعاملات العقارية. وفي أغلب الأحوال، يتحمل كل من المشتري والبائع نصف الرسوم (1% لكل منهما). يلتزم كلا الطرفين بدفع هذه الرسوم، ولكن اعتمادًا على مواصفات العقد، يمكن التفاوض على تفاصيل مبلغ الدفع بين طرفي الصفقة. إذا تم الاحتفاظ بالملكية لمدة خمس سنوات أو أكثر، سيتم فرض ضريبة دمغة إضافية بنسبة 0.5% عند بيع العقار.

تبلغ الضريبة التجارية على بيع العقارات 3.3%، ويتم حسابها على أساس السعر الأعلى بين السعر الفعلي المعلن أو القيمة السوقية. تتضمن هذه الضريبة ضريبة تجارية خاصة بنسبة 3% وضريبة محلية بنسبة 0.3%. وهي تُطبق عند بيع العقار بغرض تحقيق ربح استثماري. ومن الجدير بالذكر أن هذا النظام الضريبي لا ينطبق إلا على المعاملات التي تتم خلال خمس سنوات من اكتساب ملكية العقارات. وإذا كان العقار موروثًا، بغض النظر عن عدد السنوات التي احتفظ بها قبل المعاملة، فلا يلزم دفع ضريبة تجارية إضافية.

يتم حساب الضريبة المستقطعة من خلال التعامل مع مبلغ المبيعات أو القيمة الحالية التي تقدرها الحكومة (أيهما أعلى) كإيرادات إجمالية، ثم خصم النفقات المدرجة في الجدول ب (انظر الشكل المرفق أدناه) للوصول إلى صافي الربح. يمكن لدافعي الضرائب حساب الدخل الصافي السنوي عن طريق قسمة صافي الربح على عدد السنوات، وحساب مبلغ ضريبة الدخل المستحقة على الدخل الصافي السنوي وفقًا للأقواس في الجدول أ. الخطوة الأخيرة هي ضرب ضريبة الدخل السنوية المستحقة المحسوبة للتو في العدد الإجمالي لسنوات الحيازة لحساب المبلغ الإجمالي لضريبة الدخل المستقطعة.

المعايير الضريبية الأصلية لنظام ضريبة المساكن والأراضي الجديد هي:

إذا تم تسجيلها كمؤسسة عاملة ذاتيًا: الحد الأقصى لمعدل الضريبة هو 0.3%؛ إذا تم تسجيلها كمؤسسة تجارية: الحد الأقصى لمعدل الضريبة هو 1.2%

من أجل التكيف التدريجي مع دفع ضريبة الأملاك، حددت الحكومة التايلاندية الفترة 2020-2022 (تقديريًا) كفترة انتقالية، مما يعني أن الناس لن يضطروا إلى دفع الضريبة كاملة في العامين الأولين. المعايير هي كما يلي:

- الإعفاء الضريبي الكامل: إذا كان عقارك هو عقارك الأول في تايلاند وكانت القيمة التقديرية أقل من 10 ملايين بات تايلاندي

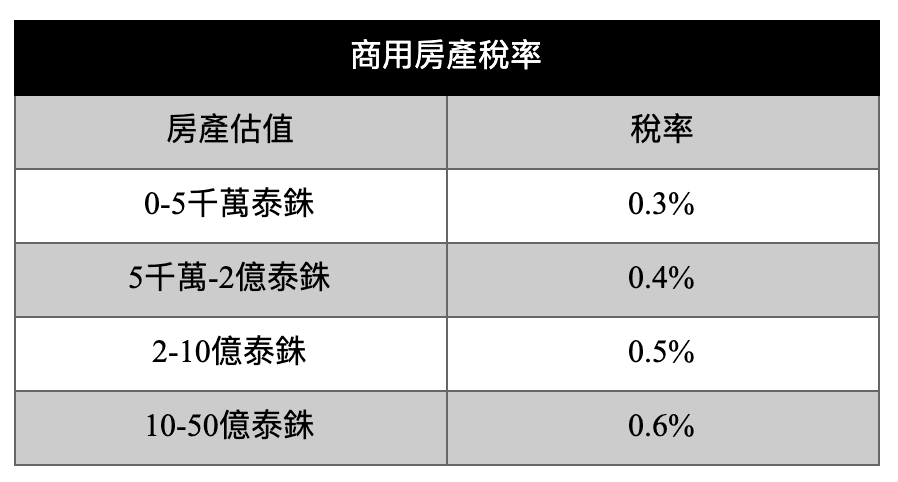

- ضريبة الإشغال الذاتي: إذا كان العقار هو المنزل الثاني أو كانت القيمة التقديرية أعلى من 10 ملايين بات، فسوف يختلف معدل ضريبة العقار حسب معدل قيمة العقار، كما هو موضح في الجدول التالي

عادةً ما يتراوح تقييم العقار بالنسبة لمشتري العقارات في الخارج بين 0 و50 مليون بات. وفي هذا الوقت، إذا تم تصنيف العقار باعتباره "تجاريًا" ولكنك تستخدمه بالفعل "للاستخدام الشخصي"، فسوف يختلف معدل الضريبة بمقدار 15 مرة. لقد واجهنا أيضًا عملاء وجدوا أن فواتير الضرائب الخاصة بهم تم تصنيفها بشكل غير صحيح.

تخفيض الضرائب بنسبة 90% في 2020-2022 بسبب الوباء:

إذا كنت لا تستوفي معايير الإعفاء من ضريبة العقارات، فقد قررت الحكومة التايلاندية هذا العام مساعدة الجميع خلال الأوقات الصعبة من خلال خفض جميع الضرائب العقارية بنسبة 90%.

- إذا كنت تمتلك عقارًا خاصًا بك في تايلاند بقيمة 10 ملايين بات، فإن الضريبة التي يتعين عليك دفعها هذا العام ستكون 10 ملايين بات × 0.02% (معدل ضريبة فترة التكيف) = 2000 بات، ولكن هذا العام يمكنك الحصول على تخفيض آخر بنسبة 90%.

أي 2000 بات × 10% = 200 بات. إذا تم تصنيف عقارك على أنه تجاري، فإن معدل الضريبة هو 0.3%، والضريبة هي 30000 بات. بعد خصم 90%، لا يزال يتعين عليك دفع 1500 بات.

شووشينغ الدولية للعقارات

10 دول و 18 موقعًا حول العالم

صفر فرق في التوقيت، صفر مسافة خدمة

المكتب الرئيسي في بانكوك

8، مبنى T-One، الوحدة 1، الطابق 28، سوخومفيت 40، فرا خانونج، كلونج توي، بانكوك، تايلاند 10110 (مبنى T-One)

شركة تايوان

9F-1، رقم 181، طريق فوكسينج الشمالي، منطقة سونغشان، مدينة تايبيه

شركة فيتنام

هاتف: 84 90 9996726 / 84 90 9997615

شركة هونج كونج

الغرفة 05، الطابق 22، مركز ليجتون، 77 طريق ليجتون، خليج كوزواي

※إن الاستثمار في العقارات الأجنبية محفوف بالمخاطر. يرجى قراءة المستندات بعناية والتفكير مليًا قبل إجراء أي معاملة.

※شركة شووشينغ الدولية للعقارات المحدودة (109) رقم الوساطة في تايبيه الجديدة 003786

※شهادة تسجيل رقم C0321 لجمعية الأعمال التجارية للهجرة في جمهورية الصين

© حقوق الطبع والنشر © 2014-2025 تحتفظ شركة شوشنغ الدولية للعقارات بجميع الحقوق | سياسة الخصوصية | إخلاء المسؤولية