Home > Leitfaden zum Immobilienkauf in Thailand

Ein vollständiger Leitfaden zum Grund- und Immobiliensteuersystem Thailands. Kommen Sie und sehen Sie, wie viel Steuern Sie für Ihr thailändisches Eigentum zahlen müssen!

Beim Kauf einer Immobilie, sei es als Investition oder zur persönlichen Nutzung, müssen Sie die anfallenden Steuern sorgfältig berechnen. Wenn die Grundsteuer zu hoch ist, kann dies die Anlagegewinne schmälern. Wenn Sie über Leasing in thailändische Immobilien investieren, müssen Sie die entsprechenden Steuern auf die Mieteinnahmen berücksichtigen. Werfen wir nun einen Blick auf das Grundsteuersystem Thailands! Vor dem Kauf einer Eigentumswohnung sind viele Details zu beachten:

- Ein offenes und transparentes Steuersystem, keine Grunderwerbsteuer

Neben dem hervorragenden Wertsteigerungspotenzial und der hohen Mietrendite thailändischer Immobilien sind das feste Grundsteuersystem und das Fehlen sonstiger immaterieller Kosten ein weiterer wichtiger Faktor, der ausländische Investoren zum Kauf verleitet. Im Gegensatz zu anderen Nachbarländern erhebt Thailand keine jährliche Holdingsteuer (wie etwa Taiwans Grundsteuer und Grundsteuer). Steuern müssen nur bei Kauf- und Verkaufstransaktionen gezahlt werden.

Welche Steuergesetze gelten allgemein für Immobilien in Thailand?

- Kapitalertragsteuer in Thailand

Thailand hat keine spezielle Gesetzgebung zur Kapitalertragssteuer. In der Praxis wird die Kapitalertragssteuer nach den allgemeinen Bestimmungen des Einkommensteuergesetzes behandelt, wonach die Kapitalertragssteuer als steuerpflichtiges Einkommen behandelt wird, das der persönlichen Einkommensteuer und der Körperschaftssteuer unterliegt. Der Betrag der steuerpflichtigen Kapitalerträge aus dem Verkauf einer Immobilie (oder eines anderen Vermögenswerts oder einer anderen Investition) entspricht einfach dem Mittelwert aus Verkaufspreis und ursprünglichem Kaufpreis. Im Allgemeinen gibt es bei Inflation keine Subventionen (mit Ausnahme von Aktieninvestitionen an der thailändischen Börse). Die Kapitalertragsteuer (Einkommensteuer) auf den Verkaufserlös entspricht dem tatsächlich eingenommenen Betrag, unabhängig vom Marktpreis.

Für nicht in Thailand ansässige Steuerzahler unterliegen in Thailand erzielte Kapitalertragssteuern einer Steuer von 15 %. Ausländische Personen ohne Wohnsitz in Thailand, die beabsichtigen, Eigentum in Thailand zu verkaufen, sollten beachten, dass sie gemäß dem Doppelbesteuerungsabkommen Anspruch auf eine Steuerbefreiung von 15 % haben.

- Weitere Freibeträge bei der Kapitalertragsteuer

Die thailändische Regierung befreit sowohl ansässige als auch nicht ansässige Hausbesitzer von der Steuer, wenn sie eine Immobilie in Thailand verkaufen und den Erlös dann zum Erwerb einer anderen Immobilie als Hauptwohnsitz verwenden. Um jedoch legal die Steuerbefreiung zu erlangen, müssen bestimmte Bedingungen erfüllt sein. Erstens muss der Verkäufer zuvor in der Verkaufsimmobilie gewohnt haben und diese als seinen Hauptwohnsitz betrachten. Zweitens muss der Hausbesitzer seine Wohnadresse für mindestens ein Jahr nach dem Kauf des Hauses anmelden.

Zweitens: Der Verkäufer muss innerhalb eines Jahres vor oder nach dem Verkauf eine neue Immobilie erwerben und die neu erworbene Immobilie muss zu Wohnzwecken genutzt werden.

Der Steuerbetrag wird auf Grundlage der aktuellen Bewertung der zu verkaufenden Immobilie berechnet und kann daher höher oder niedriger als der tatsächliche Verkaufspreis sein. Gleichzeitig kann der Steuerbetrag nicht höher sein als der Wert der neuen Immobilie.

- Mieteinnahmensteuer

Einkünfte aus der Vermietung von Immobilien unterliegen gemäß dem thailändischen Einkommensteuergesetz der Steuerpflicht. Die zu zahlende Steuer wird nach Abzug der entstandenen Ausgaben vom Bruttoeinkommen berechnet. Je nach Art des Mietobjekts ist ein pauschaler Abzug zwischen 10 und 30 Prozent der Mieteinnahmen zulässig. Wenn die tatsächlich entstandenen Kosten höher sind als der Pauschalabzug, kann der Eigenheimbesitzer einen Anspruch geltend machen, dies muss jedoch durch Belege belegt werden.

Ab Juli und August letzten Jahres (2020) erhielten wir von Kunden der Immobilienverwaltung eine große Anzahl von Haus- und Grundsteuerrechnungen, und die Inhaltsinformationen und die Nutzungsregistrierungsteile mussten angepasst werden. Also begannen wir damit, Klienten bei ihren Anfragen an das Land Department zu unterstützen. Nachfolgend haben wir die Informationen zusammengestellt, die für alle am interessantesten sind: die diesjährigen „Regeln für Wohnungssteuerermäßigungen und -befreiungssätze“ und das „Wohnungssteuersystem für unterschiedliche Nutzungszwecke“:

- Vermögens- und Grundsteuer

Gebäude- bzw. Eigentums- und Grundsteuern werden jährlich von der Regierung des Ortes erhoben, an dem sich die Immobilie befindet. Wenn einzelne Hausbesitzer ihre Immobilien vermieten, werden Steuern in Höhe von 12,5 % der jährlichen Miete aus dem Mietvertrag oder der jährlichen Abgabe der Kommunalverwaltung erhoben, je nachdem, welcher Betrag höher ist. Vom Eigentümer bewohnte Immobilien sind von der Grund- und Grundsteuer befreit. Wird die Immobilie vermietet oder gewerblich genutzt, ist der Eigentümer zudem verpflichtet, dies der örtlichen Verwaltung mitzuteilen und die Mietsteuer bis Ende Februar jedes Jahres zu entrichten.

In Thailand werden die Steuern grundsätzlich vom Mieter getragen, wie im Mietvertrag festgelegt.

Kosten und Steuern im Zusammenhang mit dem Verkauf von Immobilien

Die thailändische Regierung erhebt für Immobilientransaktionen eine feste Transaktionsgebühr von 2 % des gesamten Transaktionsbetrags. In den meisten Fällen tragen Käufer und Verkäufer jeweils die Hälfte der Gebühr (je 1 %). Zur Zahlung dieser Gebühr sind beide Parteien verpflichtet, die Höhe der Gebühr kann jedoch je nach den vertraglichen Vorgaben zwischen den beiden Parteien der Transaktion ausgehandelt werden. Bei einer Haltedauer von fünf Jahren und mehr fällt beim Verkauf der Immobilie eine zusätzliche Stempelsteuer in Höhe von 0,5 % an.

Die Gewerbesteuer beim Verkauf von Immobilien beträgt 3,3 %, wobei sich die Steuer nach dem höheren Betrag aus dem tatsächlichen Angebotspreis und der Verkehrswertermittlung richtet. Diese Steuer umfasst eine spezielle Gewerbesteuer von 3 % und eine lokale Steuer von 0,3 %. Sie fällt immer dann an, wenn eine Immobilie mit Anlagegewinn verkauft wird. Es ist zu beachten, dass dieses Steuersystem nur für Transaktionen gilt, die innerhalb von fünf Jahren nach dem Erwerb des Immobilienbesitzes getätigt werden. Wenn die Immobilie vererbt wird, muss keine zusätzliche Gewerbesteuer gezahlt werden, unabhängig davon, wie viele Jahre sie vor der Transaktion gehalten wurde.

Die Quellensteuer wird berechnet, indem der Verkaufsbetrag oder der vom Staat veranschlagte Barwert (je nachdem, welcher Betrag höher ist) als Bruttoumsatz betrachtet und dann die in Tabelle B aufgeführten Ausgaben abgezogen werden (siehe beigefügte Abbildung unten), um den Nettogewinn zu ermitteln. Steuerzahler können das jährliche Nettoeinkommen ermitteln, indem sie den Nettogewinn durch die Anzahl der Beschäftigungsjahre teilen und die auf das jährliche Nettoeinkommen zu zahlende Einkommensteuer entsprechend den Klammern in Tabelle A berechnen. Der letzte Schritt besteht darin, die soeben berechnete jährliche Einkommensteuerschuld mit der Gesamtzahl der Haltejahre zu multiplizieren, um den Gesamtbetrag der einbehaltenen Einkommensteuer zu berechnen.

Die ursprünglichen Steuerstandards für das neue Haus- und Grundsteuersystem sind:

Bei Anmeldung als Selbständiger beträgt der Höchststeuersatz 0,3 %, bei Anmeldung als Gewerbetreibender beträgt der Höchststeuersatz 1,2 %

Um alle schrittweise an die Zahlung der Grundsteuer zu gewöhnen, hat die thailändische Regierung eine Übergangszeit von 2020 bis 2022 (voraussichtlich) festgelegt. Das bedeutet, dass die Menschen in den ersten beiden Jahren nicht die volle Steuer zahlen müssen. Die Standards sind wie folgt:

- Volle Steuerbefreiung: Wenn Ihre Immobilie Ihre erste Immobilie in Thailand ist und der geschätzte Wert unter 10 Millionen THB liegt

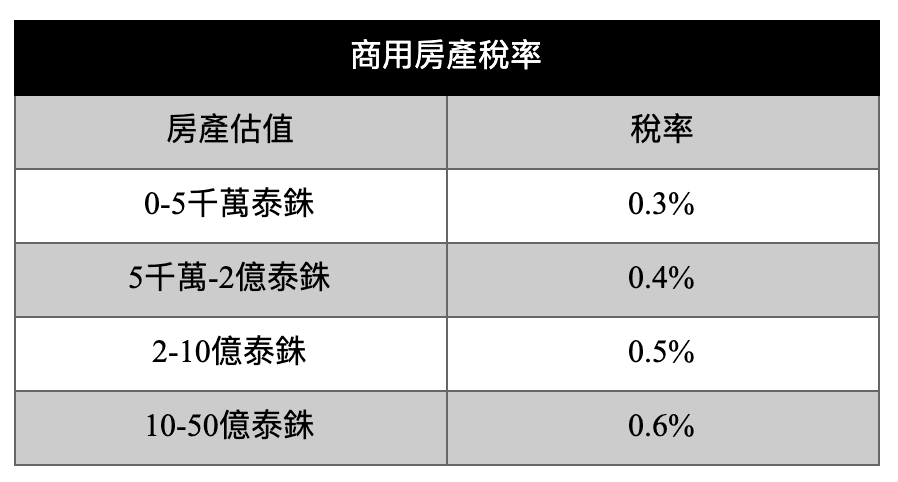

- Steuer für selbstgenutzte Immobilien: Wenn es sich bei der Immobilie um ein Zweitwohnsitz handelt oder der Wert über 10 Millionen Baht liegt, variiert der Grundsteuersatz je nach Immobilienbewertungssatz, wie in der folgenden Tabelle dargestellt

Normalerweise liegt der Immobilienwert für ausländische Immobilienkäufer im Bereich zwischen 0 und 50 Millionen Baht. Wenn die Immobilie zu diesem Zeitpunkt als „kommerziell“ eingestuft wird, Sie sie aber tatsächlich für den „Eigengebrauch“ verwenden, ist der Steuersatz 15-mal höher. Wir haben auch Kunden kennengelernt, die festgestellt haben, dass ihre Steuerrechnungen falsch klassifiziert wurden.

90 % Steuerermäßigung in den Jahren 2020–2022 aufgrund der Epidemie:

Wenn Sie die Kriterien für eine Befreiung von der Grundsteuer nicht erfüllen, hat das thailändische Kabinett dieses Jahr beschlossen, allen durch die schwierige Zeit zu helfen, indem es alle Grundsteuern um 90 % senkt.

- Wenn Sie in Thailand eine selbstgenutzte Immobilie im Wert von 10 Millionen Baht besitzen, beträgt die Steuer, die Sie in diesem Jahr zahlen müssten, 10 Millionen Baht x 0,02 % (Steuersatz für die Anpassungsphase) = 2.000 Baht, aber in diesem Jahr können Sie eine weitere Ermäßigung von 90 % erhalten.

Das heißt, 2.000 Baht x 10 % = 200 Baht. Wenn Ihr Eigentum als gewerblich eingestuft ist, beträgt der Steuersatz 0,3 %, und die Steuer beträgt 30.000 Baht. Nach einer Ermäßigung von 90 % müssen Sie immer noch 1.500 Baht zahlen.

Shuosheng International Real Estate

10 Länder und 18 Standorte weltweit

Kein Zeitunterschied, keine Entfernung

Hauptsitz in Bangkok

8, T-One-Gebäude, Einheit 1, Fl28, Sukhumvit 40, Phra Khanong, Khlong Toei, Bangkok Thailand 10110 (T-ONE-GEBÄUDE)

Taiwanesisches Unternehmen

9F-1, Nr. 181, Fuxing North Road, Bezirk Songshan, Stadt Taipeh

Vietnamesisches Unternehmen

Tel: 84 90 9996726 / 84 90 9997615

Hongkonger Unternehmen

Raum 05, 22. Stock, Leighton Centre, 77 Leighton Road, Causeway Bay

※Investitionen in ausländische Immobilien sind riskant. Bitte lesen Sie die Dokumente sorgfältig durch und überlegen Sie sorgfältig, bevor Sie eine Transaktion tätigen.

※Shuosheng International Real Estate Co., Ltd. (109) New Taipei Makler-Nr. 003786

※Registrierungszertifikat Nr. C0321 der Immigration Business Association der Republik China

© Copyright © 2014-2025 Shuosheng International Real Estate behält sich alle Rechte vor | Datenschutzrichtlinie | Haftungsausschluss